Contents

はじめに

「人生100年時代」という言葉が盛んに使われるようになってきました。

一般的に長生きは良いこととされますが、長生きするとその分必要になる老後資金への不安から「長生きリスク」という事も言われるようになりました。

老後資金を大きく支えるのは「退職金」と「年金」です。

そこで今回は、退職金をテーマに

・退職金の金額を把握していますか?

・退職金の金額は減少している

・退職金額減少の理由

・子どもと資産運用を通してお金の勉強をしよう

という順番で解説していきます。

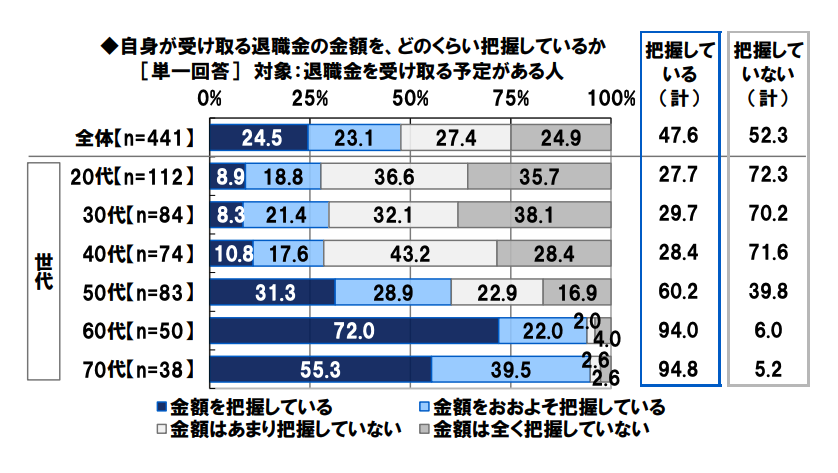

退職金の金額を把握していますか

老後資金の大切な資源となる退職金ですが、自分が受け取れる金額を事前に把握している人は少ないという実態があります。

日本FP協会「世代別比較 くらしとお金に関する調査2018」によると、自身が受け取る退職金の金額を把握していない人の方が多く、52.3%の人が把握していないという結果が出ています。

「退職金額の話はタブーになっている」「早期退職や転職を疑われる」など、退職金の問い合わせをするには難しい事情もあるかと思います。

しかし、退職金は老後資金の大きな資金源です。そのため、老後のライフプランを考える上で退職金の金額を把握することは、とても重要です。

無理のない範囲で、退職金の金額を把握しておくとよいでしょう。

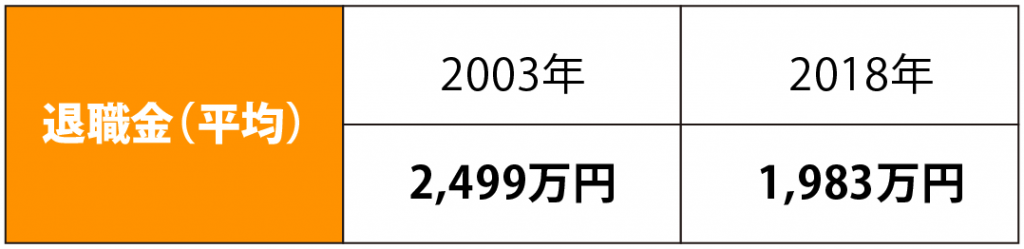

退職金の金額は大幅に減少している

厚生労働省の「平成15年就労条件総合調査の概況(2003年)」及び「平成30年就労条件総合調査(2018年) 結果の概況」によると、退職金の金額は大幅に減っていることが分かります。

2003年の大学卒(管理・事務・技術職)定年退職者(勤続20年以上かつ45歳以上)の平均退職給付額と、2018年の大卒・院卒者の定年退職者(勤続20年以上かつ45歳以上)の平均退職給付額を比較すると、516万円も減少しています。

退職金が減少している理由

では、なぜ退職金が減少してきているのでしょうか。

その理由としては、以下の3点が考えられます。

①企業年金制度の廃止

②「確定拠出年金」への移行

③「年功序列主義」から「成果主義」へ「確定拠出年金」への移行

一つずつ見ていきましょう。

企業年金制度の廃止

バブル崩壊に伴い資産運用が悪化し、年金資金の調達が困難になってきた企業が増加したことから、企業年金制度の見直しが始まりました。

税制適格退職年金が廃止され、更に厚生年金基金は、財政状況が悪い基金には解散を命じることが可能となりました。

一方、新しい企業年金制度として、確定拠出年金法と確定給付企業年金法がスタートします。

しかし、適格年金制度の廃止に伴い他の制度に移行しないままの企業もありました。

結果的に退職一時金のみの企業が増えてしまったのです。

「確定拠出年金」への移行

前項で解説した通り、新しい企業年金制度として確定拠出年金がスタートしました。

そして、この確定拠出年金を採用している企業が増えてきています。

確定拠出年金には企業型と個人型があり、企業が採用しているのは企業型確定拠出年金です。

この制度は、積み立てる金額は企業が出し、運用は個人が行うというものです。

したがって運用に失敗すると、当初予定していた金額に達しないリスクがあります。

「年功序列主義」から「成果主義」へ

多くの企業が年功序列的な賃金制度を見直し、成果に応じた賃金制の導入、つまり成果主義が急速に進んでいます。

これに伴い、退職金についても「ポイント制退職金制度」を導入する企業が増えてきました。

ポイント制退職金制度とは、資格等級や勤続年数などに応じてポイントを付与し、そのポイントに一定の単価を乗じて退職金支給額を算出する制度です。

昇進の度合や人事の評価によって退職金額が大きく変わるため、思うような退職金額を取得することができない場合もあります。

子どもとお金の勉強をしよう

前項では、退職金が減額している理由をお話しました。

今後もこの動きは加速していくことが予想されることから、老後資金を自分で準備する必要性は増すばかりです。

老後資金を自分で準備するためには、金融リテラシーを身につけ、計画的に人生設計をしていくことがとても大切です。そんな中、お家の方が子どもと一緒にお金の勉強をして金融リテラシーを身につけさせてあげることは、子どもが生きていくために欠かすことができないものといえます。

お金の勉強は金融リテラシーを高めるだけではなく、計画性や持続力・自制心など子どもの非認知能力を伸ばすことにもつながります。

金融教育と非認知能力の関係についてはこちらのインタビューでも解説しています。

要点をまとめた動画もありますので、あわせてご覧くださいね。

退職金を切り口に、お子さんへの金融教育をするには?

退職金というと「とても先の未来の話」「子どもが老後について考えるにはまだ早い」「現実的じゃない」と考えてしまいますよね。

そこでより身近なテーマとして、ライフプランニングをおすすめします。「将来どんなイベントがあり、いくらぐらい必要になるのか」を家族構成に合わせて計画・管理できる、いわば『家族の家計設計カレンダー』です。

教育費(進学・通塾・習い事など)、住宅費用、結婚出産、定年退職など、大体あらかじめ予想できる収支を年表式に書き出し表にします。

家族それぞれのライフイベントや、将来やりたいこと(旅行や車の買い替え、留学など)についても話し合えるので、お子さんだけでなく「お父さん・お母さんにもそういう夢があるんだね」と話し合える良い機会になりますよ。

ライフプランニングについては以前の記事でもご紹介していますので興味がある方はご覧下さいね。

お給料だけでは足りなそう・心許ないな、と分かった時はお子さんと資産運用にチャレンジしてみる良い機会です。

・資産運用に回せる余裕資金を家計から計算する

・運用計画を立てる

・金融商品について調べる

・企業や業界について詳しくなる

・景気動向や社会情勢への関心が持てる

・応援したい相手にお金を払う体験を通して社会的責任感を養える

・税金について知ることで社会とのつながりを実感する

・数字に強くなる

などなど、資産運用をしてみるとこのようなメリットがあります。

その他にも、ご家庭で手軽に取り入れられる金融教育には

・お小遣いをあげてお小遣い帳をつける習慣を身につける

・家計簿をつけるところを見せる

・お金に関するゲームやアプリで子どもと遊ぶ

・お金について学べる本を一緒に読む

ご家庭ですべてを教えるには時間や手間もかかり、親御さんへのご負担も大きいでしょう。MY SCHOOLではそのようなご家庭向けの教育サービスを現在準備しています。

お金と経済についての基本を学べる、入門セミナーも9月に開催しますので、そちらから受講してみて下さいね。

『東京メトロ×MY SCHOOL 学校では教わらないお金の勉強』(9/11、9/12、9/18、9/19に開催)

是非お子さんと一緒に、お金を通して社会経済について勉強をしていきましょう。

きっとお子さんの将来に役立つ力が身につけられますよ。

参考文:日本FP協会「世代別比較 くらしとお金に関する調査2018」

https://www.atpress.ne.jp/releases/170259/att_170259_1.pdf

厚生労働省「平成15年就労条件総合調査の概況」

https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/03/index.html

厚生労働省「平成30年就労条件総合調査 結果の概況」

https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaiyou04.pdf

厚生労働省「企業年金・個人年金制度の現状等について」

https://www.mhlw.go.jp/content/12601000/000494946.pdf

りそな銀行「統計でみる退職金・企業年金の実態(2021年版)」

https://www.resonabank.co.jp/nenkin/info/note/pdf/202104.pdf2

1 Comment

Comments are closed.