iDeCoが老後の不安を解消する一助に

「iDeCo(イデコ・個人型確定拠出年金)」という言葉をご存じですか?iDeCo(個人型確定拠出年金)は老後資金を形成するための私的年金制度です。

「自分で入り、自分で選ぶ、もうひとつの年金」という分かりやすいキャッチフレーズが付けられています。

長引くコロナ禍で在宅時間が増え、株、投資、経済などの金融知識をつけたい人が加速度的に増えています。また、先日大変話題になった「老後資金2,000万円問題」や「人生100年時代」という老後への不安を感じ老後資金を確保したいと考え始めた人も増えているようです。

しかし、教育費、住宅費、食費、など日常的に出費があり、老後資金の確保をどうすればいいのか分からない場合は悩んでしまいますよね。

●公的年金だけでは老後が不安

●老後の資金形成に興味がある

●老後のための貯蓄ができるか心配

という方は必見!iDeCoが老後資金の不安を解消する一助になるかもしれません。

分かりやすく説明していきますので、ぜひ参考になさって下さいね。iDeCoを知って、ご家族でお金の知識を増やしましょう!ご家族でしっかり理解できたら、お子さんに教えることもできますので、金融教育の一環にもなりますよ。

YouTubeで簡単解説動画もあります!

iDeCo(個人型確定拠出年金)ってなに?

iDeCoは老後資金形成のための私的年金制度

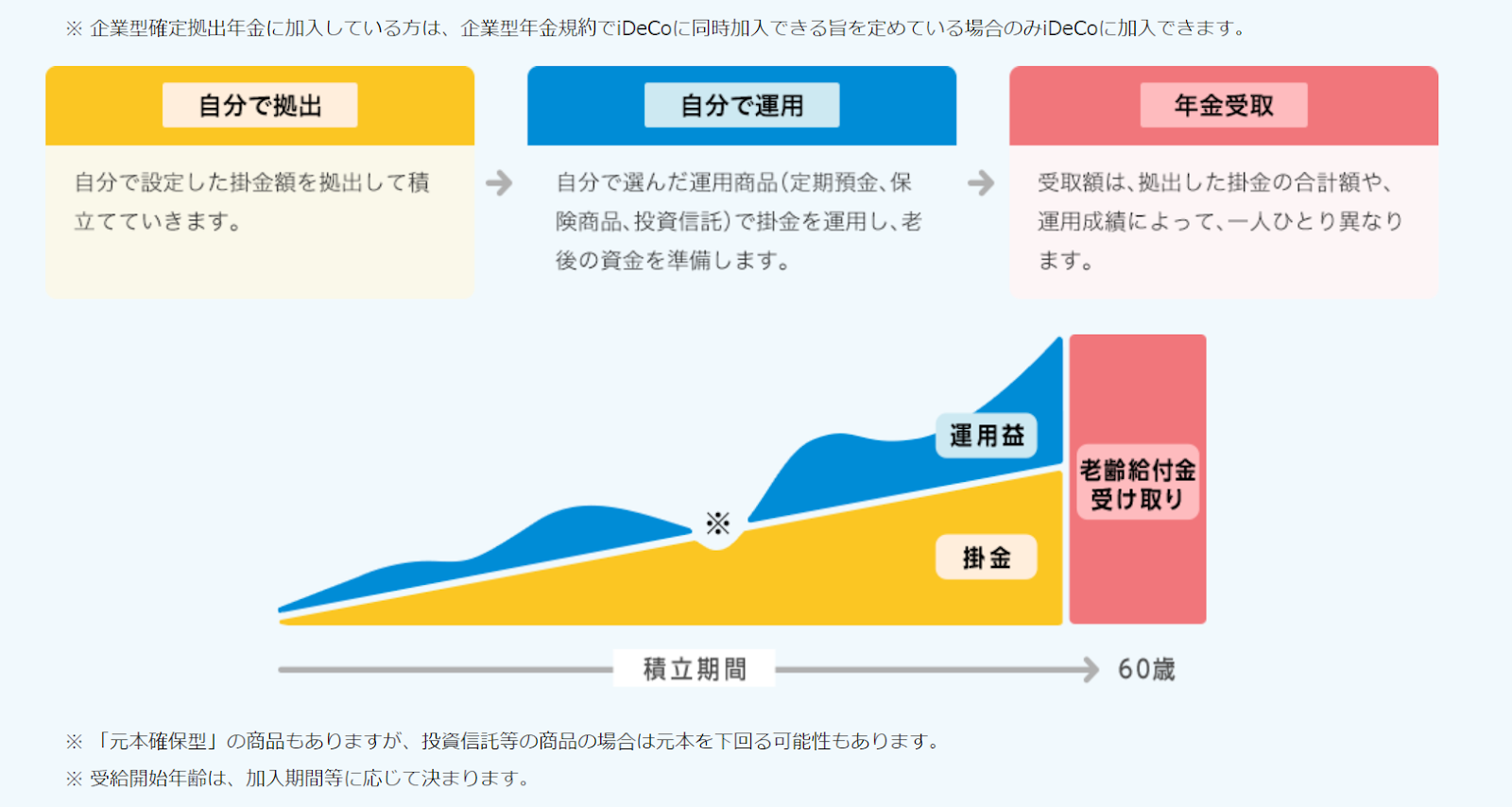

iDeCo(個人型確定拠出年金)とは、自分で決めた額(掛金)を毎月積み立てて運用し、60歳以降に受け取る年金のことです。

定期預金、保険、投資信託などの金融商品(選択可能な商品が決められています)の中から自分で選び、積み立てている掛金で運用します。掛金を積み立てて運用した資産は、60歳以降に年金、又はまとまった一時金として受け取ります。(※原則60歳以降でないと、引き出したり、年金や一時金を受け取れません。)

満20歳以上~60歳(2022年5月~65歳まで)で、国民年金第1号~3号の被保険者であれば加入できます。(※最終的に加入できるかの審査は、国民年金基金連合会が行います。)

以下のようなイメージです。

<iDeCoの特徴>

引用:iDeCo公式サイト iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

iDeCoは任意で掛けられる私的年金制度なのでiDeCoを使うか使わないかは、自由です。毎月の掛け金を自分で決められるので、金額の調整がしやすい私的年金制度です。

平均寿命が飛躍的に伸び「人生100年時代」と言われる中で、老後の資金形成は大変重要になりました。公的年金+iDeCoで資産形成ができれば、老後の経済的不安が減らせるのではないでしょうか。

iDeCoと企業型確定拠出年金は何が違うの?

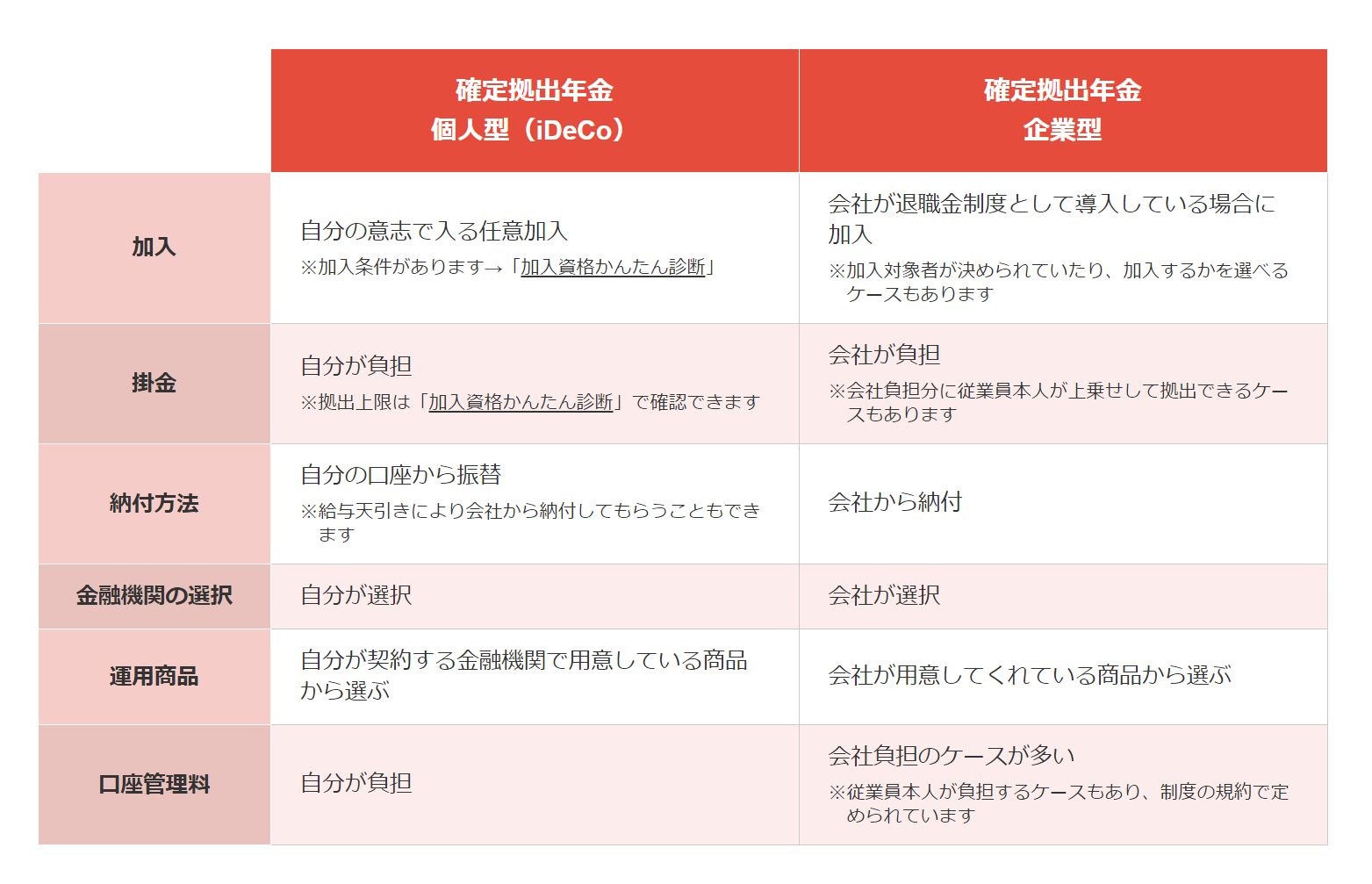

iDeCoには加入してないけれど、所属している会社で企業型確定拠出年金に加入している方もいらっしゃると思います。iDeCoは自分の意志で加入し掛金の自由度が高く、企業型確定拠出年金は会社が導入していれば加入可能で掛金が会社負担というのが特徴的な違いです。iDeCo(個人型確定拠出年金)と企業型確定拠出年金の違いについて詳しく説明します。

<iDeCo(個人型確定拠出年金)と企業型確定拠出年金>

引用:iDeCoナビ 確定拠出年金とは?個人型と企業型の違いは?やさしく解説します|個人型確定拠出年金ナビ「iDeCo(イデコ)ナビ」 (dcnenkin.jp)

iDeCoは、自分で加入するか決められますが、企業型確定拠出年金は会社が導入していれば加入可能です。

掛金は、iDeCoでは自分で決められますが、企業型確定拠出年金は会社が負担しています(会社によっては会社員が自己負担で上乗せできる場合もアリ)。金融機関の選択は、iDeCoでは自分で選択し、企業型確定拠出年金は会社が選択します。

運用商品は、iDeCoでは金融機関が用意している商品から自分が決め、企業型確定拠出年金では会社が用意している商品から自分が決めます。企業型確定拠出年金に加入している場合、iDeCoも重複して加入可能かはお勤めの会社によりますが、2022年10月にルールが変わり、企業型確定拠出年金に加入している方もiDeCoに加入可能になる予定です。

iDeCoのメリット・デメリット

iDeCoのメリット・デメリットを3つずつ紹介します。

メリット

①積み立てた掛金は全額所得控除になる!

②運用中は運用益が非課税なので効率よく資産を増やせる!

③受け取り時・受け取り方法に関係なく、一定額が非課税!

デメリット

①運用状況によっては資産が減る可能性もあり

②原則60歳まで運用中の資産引き出しができない

③手数料がかかってしまう

メリット① 積み立てた掛金は全額所得控除になる!

iDeCo最大のメリットは、積み立てた掛金の全額が所得控除になることです。年間で積み立てた掛金の総額を所得から差し引くので、所得税・住民税が軽減します。

所得税や住民税は、けっこうな負担になりますよね。所得税・住民税を納税している方にとって、積み立てた掛金が全額所得控除になるのは大きなメリットになります。

メリット② 運用中は運用益が非課税なので効率よく資産を増やせる!

預貯金の利息・投資信託などの運用益は、20.315%の税金が引かれますが、iDeCoの運用益には、税金がかかりません。本来ならば税金で引かれていた分を、再度資金として使い運用できるので、より有利に運用することができます。

メリット③ 受け取り時・受け取り方法に関係なく、一定額が非課税!

iDeCoで形成した資産は、年金として分割して受け取るか、一時金としてまとめて受け取るか選択可能です。また金融機関によっては、一部を一時金で受け取り、残りを年金で受け取る方法もあります。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。どちらも所得から差引いてくれるので、税金の負担を軽くすることができます。

デメリット① 運用状況によっては資産が減る可能性もあり

iDeCoで運用する商品の中心となるのは「投資信託」です。預貯金をするより資産を増やせる可能性はありますが、それと同時に資産が減ってしまう可能性もあります。

デメリット② 原則60歳まで運用中の資産引き出しができない

原則60歳まで運用中の資産引き出しはできません。iDeCoは老後の資産形成のための制度であり、そのため国がiDeCoでの税制優遇を認めているからです。

デメリット③ 手数料がかかってしまう

iDeCoに加入すると、手数料がかかります。新規加入時(2829円)、掛け金納付の都度、そのほかにも管理手数料などがかかります。

iDeCo手数料について|iDeCoをはじめよう|iDeCo(イデコ・個人型確定拠出年金)【公式】

金融機関によって手数料が異なりますので、受けられるサービスに対して年間にかかるランニングコストについてもしっかり比較して金融機関を選ぶことが大切です。

まとめると、iDeCoのメリットは大きな税制優遇、デメリットは資産が減ってしまうリスクがあることです。

iDeCoに加入する前に知っておきたいこと

資産運用の成果次第で、資産の増減が決まる

iDeCoは自分の責任で資産運用をし、その成果によって資産の増減が決まります。60歳以降でないと資産の引き出しができないため、長期運用をするのが基本です。資産運用の基礎的な知識は必ず必要なので、iDeCoに加入する前には資産運用の基礎を学んで理解しておきましょう。

iDeCoでできる資産運用ガイド|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

拠出限度額が人によって違う

拠出限度額は人によって違います。自分の限度額を調べておき、掛金を決定するのが重要です。掛金は1年に1回のみ変更可能で、掛金の増減が自由です。掛金を止めることはいつでもできるので、安心ですね。毎月計画的に、無理なく掛金を拠出するようにしましょう。

引用URL:iDeCo(イデコ)をはじめるまでの5つのステップ|iDeCoをはじめよう|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

運用商品、金融機関の選択が必要

運用商品、金融機関の選択が必要になります。

金融機関によって

・手数料

・取り扱い運用商品の種類

・電話や窓口でのサポートの有無

・ポイントサービス

・システムの安定性

・取引のしやすさ

などの違いや特徴があるので、自分にとってどの金融商品・金融機関がいいのか調べておく必要があります。さまざまな金融機関がiDeCoを取り扱っているので、ネット証券や窓口のある銀行など、選択肢はたくさんあります。

参考URL:運営管理機関一覧|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

公的年金+iDeCoで老後の備えを!

いかがでしたでしょうか。iDeCoについてとメリット・デメリット、始める前に知っておくべきことをご紹介してきました。

iDeCoは税制優遇されており、所得税・住民税の軽減に役立ちます。運用中の運用益は非課税、資産受取時に一定額が非課税などメリットが大きい制度です。運用成果次第で資産の増減が決まりますが、掛金の選択ができ、無理なく積み立てができます。老後の資産形成の1つとして強力な制度であるiDeCoを選択し、公的年金とiDeCoで老後の備えをしておくと安心ですね。

ぜひご家族で金融知識を高めて、老後の資産形成について考えてみて下さいね。