Contents

はじめに

サラリーマンの家庭にとって、日々の通勤に着用するスーツや革靴などの購入や、資格取得などに必要な費用は決して安価とは言えないでしょう。必要経費だと頭では理解できていたとしても、極力抑えたい出費に他なりません。

ここで注目すべきなのが、この出費が年間で一定金額を超えた場合に、納め過ぎた税金が還付される制度『特定支出控除』の活用です。自分で確定申告を行うことで、それまで経費とは思っていなかった支出が必要経費とみなされ、控除対象となる可能性があるかもしれません。

本記事では『特定支出控除』の基礎知識を具体例を挙げながらわかりやすく解説していきます。

特定支出控除とは?

特定支出控除は、特定支出の額の合計額が給与所得控除額の2分の1(最高125万円)を超える場合、その超える部分について、確定申告を通じて給与所得の金額の計算上控除することができる制度です。

~国税庁 給与所得者の特定支出控除について~

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1415.htm

聞き慣れない言葉が多く分かりにくいかもしれませんが、仕事で必要になった物の合計額が給与所得控除額の2分の1(最高125万円)を超えるかどうかがネック、と覚えて下さい。ご自身が対象になるかどうか次の章で一緒に確認してみましょう。

ちなみにこの制度は2013(平成25)年分から適用判定の基準が緩和されました。

対象となる項目・対象者の範囲が広げられるなど、より多くのサラリーマンも活用できるよう見直されていますので、資格取得の勉強で出費の多い方などは使わない手はありません。

〔平成 25 年分の所得税から適用〕https://www.nta.go.jp/publication/pamph/pdf/2502kyuyo_kojo.pdf

特定支出控除が適用された場合の計算方法

この『特定支出控除』を活用するには、まずご自身が適用対象であるかチェックすることが必要です。

特定支出控除の対象となるには、自己負担した特定支出の年間総額が、同年度の給与所得控除額の1/2を超える場合に限られます。超えない場合、残念ながらこの制度は使えません。

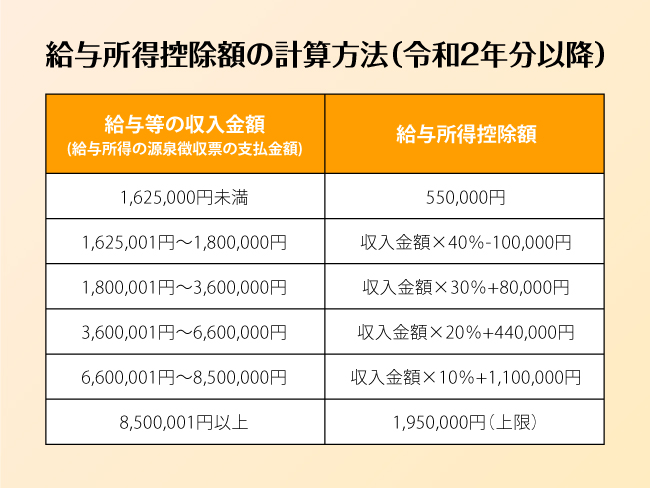

次の表を使って実際に確認してみましょう。特定支出の対象になる経費のおおまかな金額を念頭に置き、それを超える金額になるかどうか確認します。ご自身の会社からもらった源泉徴収票をお手元に用意できる方は、照らし合わせながらご確認下さい。

給与所得控除額の計算方法(平成29年分)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

(例1)年収600万円に対し、特定支出の年間総額が50万円だった場合。

50-{(600×20%+44)×1/2} = -32(単位:万円)

計算で導き出された数値(金額)がマイナスの為、特別支出控除の対象外であり、残念ながらこの制度は利用できません。

(例2)年収850万円に対し、特定支出の年間総額が150万円だった場合。

150-{(850×10%+110)×1/2} = 52.5(単位:万円)

52.5万円を特定支出控除対象金額として、この制度が利用できます。後ほど説明する必要書類を揃え、個人で確定申告することで還付が受けられます。

特定支出控除の範囲

①通勤費用

②帰郷費用

③資格取得費用

④引っ越し費用

⑤研究・研修費用

⑥業務に関する衣服・書籍費用

この制度が使えると分かった方は、どのような支出が該当する経費と認められるのか詳しく見てみましょう。どの項目も、「業務上、直接必要であったことを勤務先が証明した場合」に対象になることが大前提になります。

これまで疑いもなく「自己負担で当然だろう」と思っていた出費が実は対象だったとしたら見過ごせませんね。

①通勤費用

ただし交通費全額支給の正社員が、自分の意思で自己負担した、特急・急行・グリーン車などの優等車料金は、原則対象外ですので注意が必要です。

②帰郷費用

とりわけ子育て中や介護が必要な家族を残して単身赴任になった場合、週末などを利用して自宅へ帰る頻度も増えることでしょう。いわゆる家庭の事情(都合)で頻繁に帰郷した時に自己負担した交通費も、定められた上限内で特定支出控除の対象となります。

③資格取得費用

勤務先からの指示で、業務上必要な資格を取得しなければならないケースがあると思います。土日を利用して専門学校へ通う人や、通信教育を受講する人は、業種を問わず少なくありません。

所属先企業からの補助金では足りずに自己負担した金額も、特定支出控除の対象であり申請が可能です。適用判定基準の緩和により、弁護士・公認会計士・医師などの国家資格取得、MBA取得を目的に通学した大学院の学費なども、新たな対象となっています。

④引っ越し費用

異動辞令を受けての転勤に伴い、引っ越し費用を自己負担した場合もまた、その全額が特定支出控除の対象となります。

⑤研究・研修費用

所属先企業から指示された業務を遂行する上で習得が必要となった、専門的な技術や知識を学ぶ目的で参加した研修費用も、特定支出の範疇内です。企業側がこの費用を負担する流れが一般的ですが、指示を受けて自己負担で参加した場合には、申請することで還付を受けるべきでしょう。

⑥業務に関する衣服・書籍費用

多くの人が見過ごしがちなのが、業務に関する衣服や書籍などの購入費用です。

業務に必要な専門書や新聞(業界紙など)、雑誌等の定期刊行物は図書費として対象になります。

また衣服でまず思い浮かぶのが通勤服、つまりスーツ類ですが、会社指定の制服や事務服を自己負担で購入した場合も、その金額は対象になります。さらにはアパレル業界勤務で、自社ブランドの着用が暗黙の了解になっているような場合も、上記と同様に申請可能です。(この費目は65万円が上限となっています)

各項目のさらに詳しい内容はこちらをご参照下さい。

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/200629_2/pdf/02.pdf

会社からの証明書をもらい、納めすぎた税金を還付してもらう

特定支出控除の申請に際しては、業務上必要だったことを証明するために所属先企業に書類を作成してもらう必要があります。また、領収書も必要となるため、必ずその都度保管する習慣を身につけましょう。

勤務先に記入してもらう証明書はこちらの国税庁のHPからダウンロードできます。国税庁タックスアンサー「給与所得者の特定支出に関する証明書」https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/tokutei.htm

確定申告に使用する特定支出の明細書はこちら。給与所得者の特定支出に関する明細書

いかがでしたでしょうか。ここまでご紹介した特定支出控除は、まだまだ一般的に周知されているとは言えないのが現状です。

また、適用対象になる金額が給与所得控除額の2分の1(最高125万円)を超えるかどうかという点で、なかなか適用されないケースも多いのが現状です。

ちなみに今回ご紹介した特定支出負担者とみなされる人は、給与の支払者(=雇用先企業)が証明した人物に限られます。そのうえで対象者本人が確定申告を行うことで還付を受けられるシステムです。

申請に際しては、所属先企業との十分な意思疎通を通じ、必要な書類を作成してもらう下準備が欠かせません。また特定支出控除は、あなたが支払った全額が戻って来る制度ではありません。あくまでも、申請した金額に対し、納めた税金が戻ってくるシステムですのでお間違えのないようにご注意下さい。

より詳しく知りたい方は、お勤め先やお近くの税理士事務所などにご相談してみてくださいね。国税に関するご相談は、国税局電話相談センター等でも行っています。管轄の税務署等で電話相談ができますのでそちらでもご確認下さいね。(税についての相談窓口)