はじめに

突然ですが、皆さんは「お金持ち」になりたいですか?

お金がたくさんあれば、美味しいものを食べられるし、好きなものを買え、教育資金や住宅ローン、老後の心配もありません。

お金で買えないものは、もちろんあると思いますが、「お金持ち」になりたくない、という方はほとんどいないでしょう。

筆者は税理士という職業柄、数多くの「お金持ち」とお会いしてきましたが、一口に「お金持ち」と言っても、下記のように2パターンに区分されます。

- 年収(給与、金融資産の運用収入、不動産収入など)がたくさんある高所得者

- 資産(お金、金融資産、不動産など)をたくさん持っている富裕層

どちらにも当てはまる方もいれば、どちらかいずれのみ当てはまる方もいます。

いずれにせよ、羨ましいですよね。

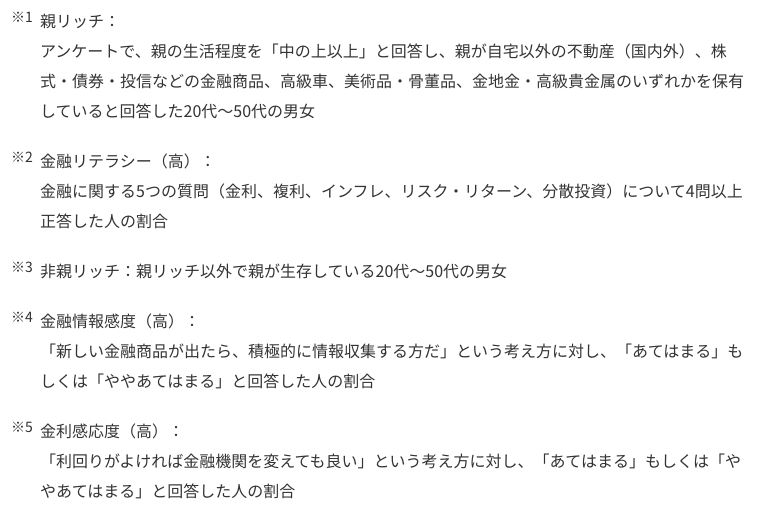

なぜ今回この記事を執筆しているのかと言いますと、親が「お金持ち」の場合には、子どもの金融リテラシー(金融に関する知識)等にも影響があるというデータがあるからです。

子どもの金融リテラシーに差

野村総合研究所のアンケート調査によれば、親が「お金持ち」である親リッチの子どもは、そうでない子どもに比べて、金融リテラシー等が高いという結果が出ています。

また、野村総合研究所は当該調査について以下のように述べています。

親リッチは男女とも非親リッチと比較して金融リテラシーの水準、金融情報感度、金利感応度がいずれも高いため、FinTechやスマートフォンなどの新たなテクノロジーや端末を活用した金融サービスを積極的に取り入れる可能性が高いと考えられます。

出典:野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計「NRI親リッチアンケート調査(2018年)」(2020/9/18参照)

https://www.nri.com/jp/news/newsrelease/lst/2018/cc/1218_1

なるほど、確かに金融リテラシーの水準等が高ければ、新しい金融サービスを積極的に取り入れる可能性が高いでしょう。

では、そもそもなぜ金融リテラシー等の水準に差が出てしまうのでしょうか?

金融教育水準に差があるワケ

それには、もともとの育った環境が違うということが考えられます。

環境が違えば、教育も自ずと異なったものになるでしょう。

例えば、その親が、冒頭で記載した「1. 年収がたくさんある高所得者」である場合、子どもにとっては親のその年収がスタンダードになります。

年収が1億円だったら、それが、その子どもにとっては普通の環境です。

同じように、その親が「2. 資産(お金、金融資産、不動産など)をたくさん持っている富裕層」の場合、マンションを持っていたり、クルマが何台もあるのが普通です。

筆者の周りで実際にあった例ですが、富裕層の子どもが学校で友達に、「本当に家にプールがないの?」と聞いたという話がありました。それくらい、子どもにとっては普通の環境なのですね。

つまり、環境が違うがゆえに、子どもの「当たり前」が違います。

ですから、本人が仕事をしよう、お金を稼ごうと思って親にアドバイスを求めた場合、親は実体験や、研ぎ澄まされた情報を子どもに与えるでしょう。

これが、金融教育水準に差を生んでいる原因だと考えられるのです。

まとめ

本記事では、親が「お金持ち」とそうでない場合とでは、その教育内容から子どもの金融リテラシーに差が出てきてしまう可能性があるということをお伝えしました。

では、現在「お金持ち」ではないご家庭は、金融教育の水準を上げることができないということなのでしょうか?

いいえ、そんなことはありません。

次回の記事では、「お金持ち」になるということを考察するとともに、実際に筆者が聞いた、「お金持ち」が行っている金融教育の実例を、ご紹介したいと思います。

ぜひご一読頂き、ご家庭での金融教育に取り入れてみてくださいね。

YouTubeで解説動画を公開中!